“十亿市值靠业务,百亿市值靠并购,千亿市值靠核爆业务+并购。” 2020年,收并购仍然是科技界谈论的火热话题之一。根据贝恩公司(Bain&Company)的数据,近年来,科技交易额激增,从2013年的不到1500亿美元增长到2018年的超过5000亿美元。

本文盘点了2020年以来云网、半导体以及安全领域内成交金额/影响较大的收购案,一起来看看今年又有哪些厂商开启了疯狂“购物”模式!

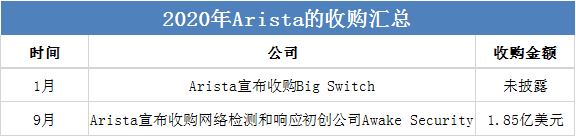

1月23日,数据中心和大型园区网络专家Arista Networks 表示将收购Big Switch Networks,该交易的财务条款没有透露。

随着Arista与Cisco、VMware和 Juniper等主要对手展开竞争,Big Switch技术也将拓展Arista的产品线。Cisco、VMware和 Juniper已经扩展了其数据中心SDN平台,以在分布式多云环境中提供一致的网络和安全策略。Arista表示,对Big Switch Networks的收购将加强该公司通过其软件平台CloudVision和DANZ(或Data ANalyZer)提供的网络监控能力。

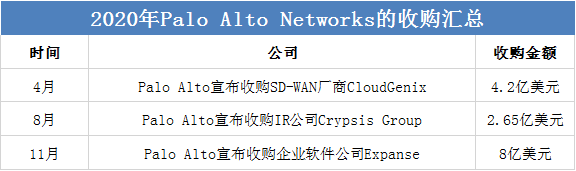

4月,Palo Alto Networks宣布以4.2亿美元的价格收购CloudGenix,后者是一家网络管理产品提供商,其产品可以帮助企业为员工提供更快的业务应用访问权限。

Palo Alto此次收购进一步巩固了该公司作为SD-WAN的合作者和竞争者的地位,此前Palo Alto已经与许多SD-WAN供应商集成,为其SD-WAN产品增加安全性,例如Aryaka,Citrix和VMware的VeloCloud。Palo Alto表示,CloudGenix的SD-WAN服务与Prisma Access的结合将促进其从SD-WAN到SASE供应商的过渡。

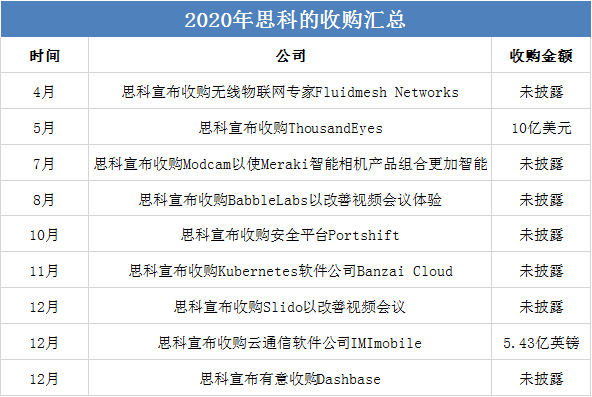

5月29日,思科宣布计划收购美国旧金山的网络情报初创公司ThousandEyes。根据交易协议,ThousandEyes的技术将被用于思科核心的企业网络和云服务业务,以及AppDynamics服务中。知情人士称,收购价约为10亿美元。

思科的目标很明确,它想强化软件服务业,降低对硬件的依赖,从长期合同中获得更多营收,硬件虽然昂贵,却只能获得一次性收入。2017年思科收购AppDynamics,ThousandEyes可以补充该业务。AppDynamics能够分析监控并分析应用的表现。

7 月 8 日,全球最大的独立开源公司 SUSE 与业界应用最为广泛的 Kubernetes 管理平台创建者 Rancher Labs(Rancher)共同宣布,双方已就 SUSE 收购 Rancher 事宜正式达成最终协议,12月初,收购正式完成。据称,此次收购将使 SUSE/Rancher 成为企业级 Linux、容器、Kubernetes、边缘计算领域的首选开源公司。

SUSE 创办于 1992 年,是全球首家企业级开源 Linux 操作系统供应商。Rancher Labs 由 CloudStack 之父梁胜创建,其最为知名的是 Rancher 项目,这是一个开源的企业级 Kubernetes 管理平台,实现了 Kubernetes 集群在混合云+本地数据中心的集中部署与管理。

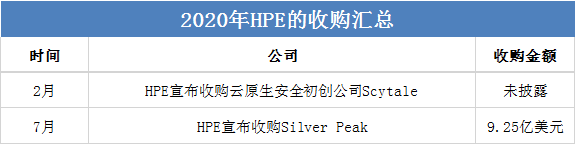

7月,惠普企业(HPE)宣布有意以9.25亿美元的价格收购SD-WAN提供商Silver Peak,并与其Aruba产品结合以实现更大的云网络。

HPE表示,两家公司的合并将“通过涵盖有线,无线局域网和广域网各个方面的全面的边缘到云网络解决方案,加速企业的云转换。” 实际上,HPE已经通过子公司Aruba的SD-Branch产品在SD-WAN细分市场占据了一席之地,而此次收购Silver Peak将进一步扩大HPE的市场占有率。

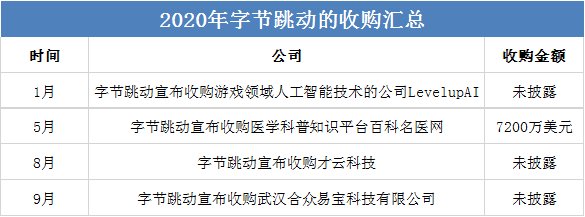

8 月,字节跳动宣布将完成对容器平台才云科技(Caicloud)的全资收购,收购完成后,才云科技的团队及业务,将加入字节跳动火山引擎。成立于2015年的才云科技,初始定位是提供Docker+Kubernetes管理平台的PaaS服务。目前,才云科技主要产品包括智能容器云平台CaicloudCompass、AI中台CaicloudClever以及端到端智能解决方案。

收购才云科技,除了能够提升字节跳动内部容器技术,还有利于字节跳动火山引擎继续完善产品体系,拓展其市场深度。才云作为容器技术服务公司在金融、制造、零售、能源等行业拥有的成熟解决方案,以及完整的端对端企业服务团队与经验,无疑会帮助火山引擎在ToB服务市场上进一步提升其产品力和服务能力。

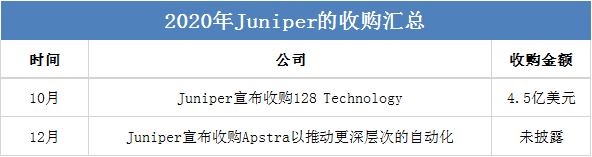

10月,Juniper宣布将以4.5亿美元收购128 Technology,以增强自身的网络产品和基于人工智能的新特性。128 Technology成立于2014年,是一家为企业网络提供支持的软件平台制造商。

Juniper计划将128 Technology的网络安全性和优化功能与其Mist AI平台相集成,该平台使用人工智能来提高企业网络的效率。2019年,Juniper以 4.05 亿美元的价格,将 Mist Systems 纳入了麾下。自收购 Mist 以来,Juniper 一直致力于为自家的投资分析组合添加 AI 网络工具。

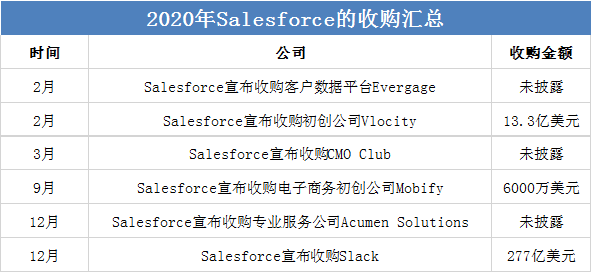

12月1日,美国客户关系管理平台Salesforce宣布以277亿美元的对价收购办公通讯公司Slack Technologies。Slack实际上是一款聊天通信工具,具有聊天组,文件集成,云存储,文件搜索等功能。

该交易一旦达成,这将是Salesforce成立21年以来最大一笔收购交易,业内分析师表示Salesforce收购Slack的核心吸引力在于帮助Salesforce在云服务时代与Microsoft所占据的市场进一步竞争。

据悉,此次收购也是全球软件行业排名靠前的收购案例,此前最大的一笔是IBM在2018年以340亿美元收购红帽公司,其次是微软在2016年以270亿美元收购领英。

Rivet

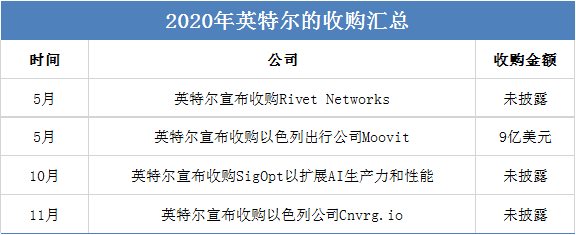

5月,英特尔宣布已收购Rivet Networks,这是一家以网络解决方案而闻名的公司,其Killer网卡系列产品经常用于各种游戏机。Rivet Networks是网络连接软件和云技术的领导者,也是英特尔在NIC领域的竞争对手之一。

英特尔提到,Rivet Networks能为已有的Wi-Fi产品做到补充,进一步实现在PC平台追求的目标。Rivet Networks的产品为玩家和追求性能的用户提供了更快的速度和智能控制,实现了最大Wi-Fi带宽的利用,并优化了无线网络连接。除此之外,Rivet Networks同样利用了以太网和Wi-Fi的结合,并确定了两种连接下的流量优先级。

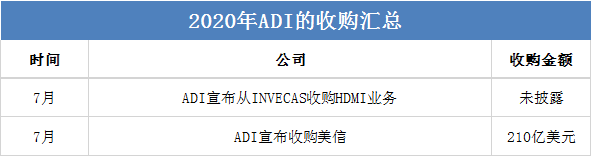

7月13日,半导体制造商亚德诺(ADI)表示,将以约210亿美元收购竞争对手美信(Maxim)。旨在提升亚德诺在汽车和5G芯片制造领域的市场份额,合并后的市值近700亿美元。

这笔交易案(也是 ADI 公司有史以来最大笔交易)将打造总价值约 680 亿美元的芯片制造整合力量,将与德州仪器(Texas Instruments,TI)等规模更大的竞争对手一较高下。两家公司表示,将美信半导体在汽车和数据中心市场的强大优势与实力,新增到 ADI 公司广泛的工业、通讯与数字健康照护等领域。

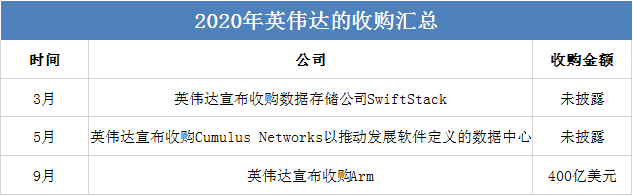

9月14日,英伟达官方确认以总价400亿美元的价格从软银集团处收购英国芯片设计商ARM公司。如果收购顺利完成,这将是半导体行业历史上最大的一笔收购案。

目前全球数百万种电子设备都使用ARM的芯片架构,包括大多数安卓手机和苹果iPhone手机中使用的高通芯片。英伟达收购ARM后,能够从显卡GPU到手机芯片,完善其业务布局。该并购案目前仍有相关程序要完成,包括需获得美、英、欧盟及大陆等国同意,预计将耗时18个月。

10月20日,SK海力士宣布,已经与英特尔签署收购协议,将支付90亿美元(约合601亿元)接手英特尔的闪存及存储业务。

据悉,本次交易涵盖英特尔的SSD、NAND部件和晶圆以及Intel在中国大连的闪存工厂。不过,英特尔表示将继续保留傲腾(Optane)业务。数据显示,在今年上半年,NAND业务为英特尔创收28亿美元以及约6亿美元的营业利润。

目前,三星是NAND闪存领域的龙头,全球市场份额约31.4%,而SK海力士则为11.7%,英特尔为11.5%。通过收购英特尔的NAND闪存及存储业务,SK海力士就将超过日本的Kioxia,成为仅次于三星的全球第二大NAND闪存制造商,并会缩小与三星的差距。

10月27日,AMD和Xilinx宣布达成收购协议,AMD以总价值350亿美元的全股票交易正式收购Xilinx。收购预计在2021年年底完成,收购完成之前,两家公司依旧是独立的。

官方称,这次收购将两个行业领导者聚集在一起,他们的产品组合和客户优势互补。AMD 将结合CPU、 GPU、FPGA、自适应 SoC等,为业界提供最强大的高性能处理器组合,云、边、端设备将获得AMD最先进的算力。合并后的公司将共同从数据中心到游戏、个人电脑、通信、汽车、工业、航空航天和国防等重要增长领域找到新机遇。

10 月 29 日,全球领先半导体厂商 Marvell 官宣,Marvell 与美国模拟芯片制造商 Inphi 两家公司董事会一致决定,Marvell 将通过「股票+现金」的方式以总价约 100 亿美元收购 Inphi。此交易之后,Marvell 将重组为一家企业价值约 400 亿美元的半导体公司。

Marvell主要生产存储、类比、数字信号、嵌入式与逻辑式芯片,而Inphi则主要负责提供高速类比半导体解决方案。

对于此次收购,Marvell总裁兼首席执行官Matt Murphy表示,对Inphi的收购将增强Marvell在云中的领导地位,并在未来十年扩大在5G领域的地位,同时,Inphi在云客户中不断增长的影响力还将为Marvell的DPU和ASIC产品带来更多机会。

1月初,埃森哲计划收购博通公司旗下赛门铁克的网络安全服务业务,到5月,收购完成。此次收购将进一步增强埃森哲帮助企业预测、检测和应对网络安全威胁的能力,提升埃森哲安全业务作为全球领先的安全托管服务提供商的地位。

该交易标志着埃森哲收购战略的延续。去年,这家总部位于都柏林的公司斥资约12亿美元,进行了33项收购,其中包括安全领域的几项收购(Déjàvu Security,iDefense,Maglan,Redcore,Arismore和FusionX)。

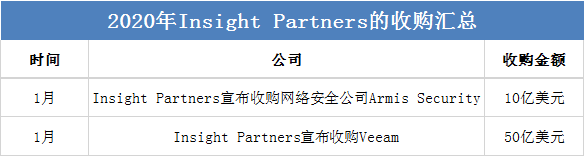

1月初,Insight Partners以50亿美元的价格收购了Veeam。Veeam由俄罗斯企业家Ratmir Timashev和Andrei Baronov于2006年创立,是跨多个云,本地服务器和混合设置工作的众多数据管理平台之一。该公司拥有约36.5万客户,年销售额10亿美元。

Veeam表示,除了将在内部任命高管职位外,还将把总部从瑞士迁至美国。Veeam的新任首席执行官Bill Largent当时表示,Insight的入主将“帮助我们实现下一个阶段的增长,即向混合云的发展。”

2月,戴尔公司宣布,已同意将其子公司RSA出售给私募股权公司Symphony Technology Group(STG),交易总价超过20亿美元。EMC在2006年以21亿美元的价格收购了RSA。而戴尔在2016年以670亿美元的大笔交易收购了EMC,因此也将RSA、VMware和Pivotal收入旗下。

RSA首席执行官Rohit Ghai说:“Symphony Technology Group(STG)完全支持我们的愿景。”“通过更独立的配置,我们希望可以更好地加速创新,通过我们的本地和云解决方案组合确保客户成功,并为合作伙伴生态系统扩展机会。”

Advent最初于2月份宣布以19亿美元的价格收购Forescout,5月份又宣布放弃该交易。然后,Forescout起诉Advent,最终两家公司同意以更低的价格达成交易(14亿美元)。

Forescout首席执行官兼总裁表示:“我们仍然相信Advent和Crosspoint Capital Partners是Forescout的正确合作伙伴,我们很高兴达成这项协议。”“我们期待与Advent和Crosspoint Capital Partners合作,完成交易并掀开激动人心的新篇章。”Crosspoint Capital Partners在这里扮演的角色是“联合投资者和顾问”。

本文源自微信公众号:SDNLAB